咨询电话

0514-86166167

冲击试验机系列

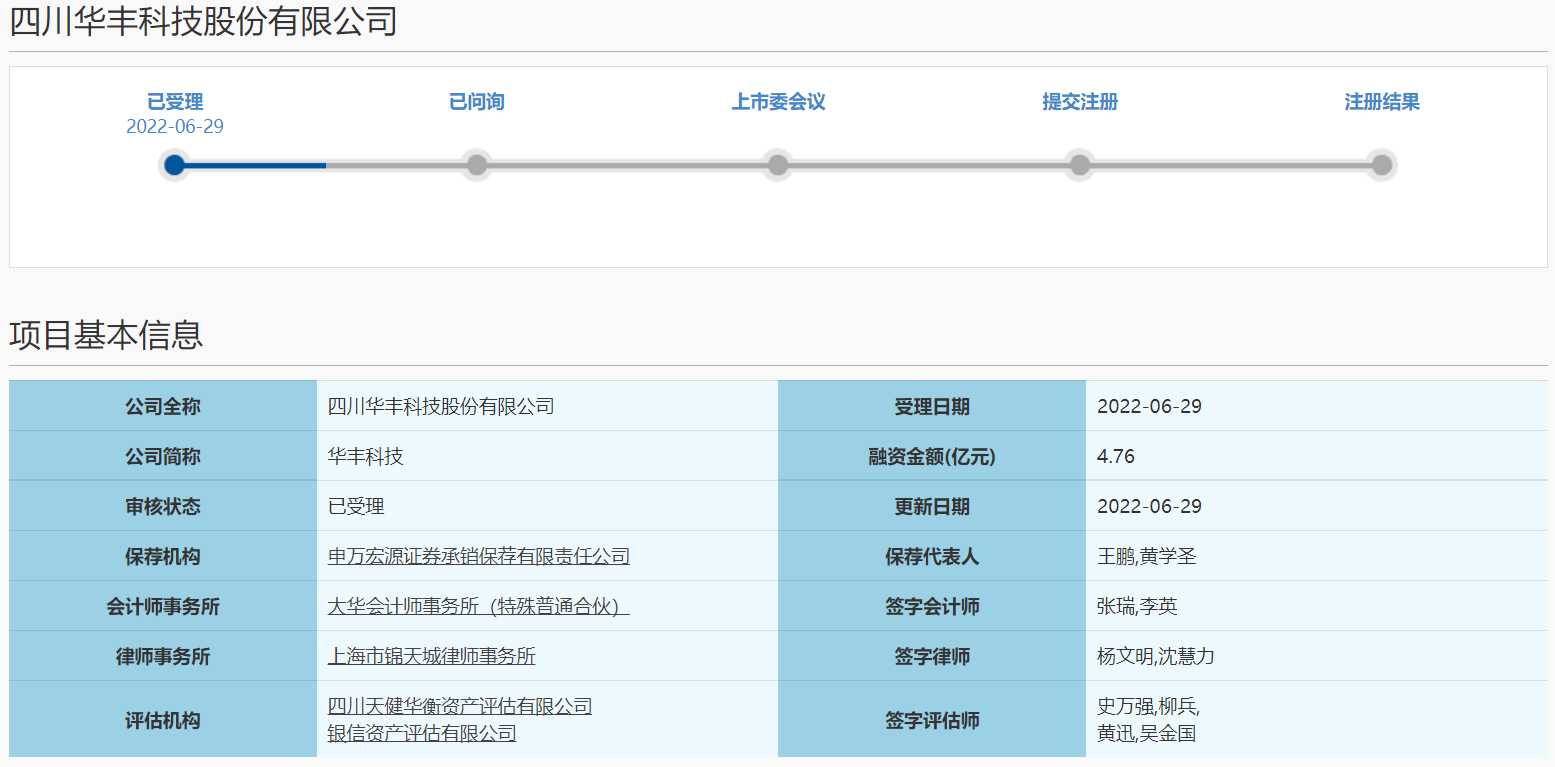

近日,资本邦了解到,四川华丰科技股份有限公司(下称“华丰科技”)闯关科创板上市申请获上交所受理,本次拟募资4.76亿元。

华丰科技是我国率先从事电连接器研制和生产的核心骨干企业及高新技术企业,长期从事光、电连接器及线缆组件的研发、生产、销售,并为客户提供系统解决方案。发行人的主要产品按应用领域分为三类:防务类连接产品、通讯类连接产品、工业类连接产品。

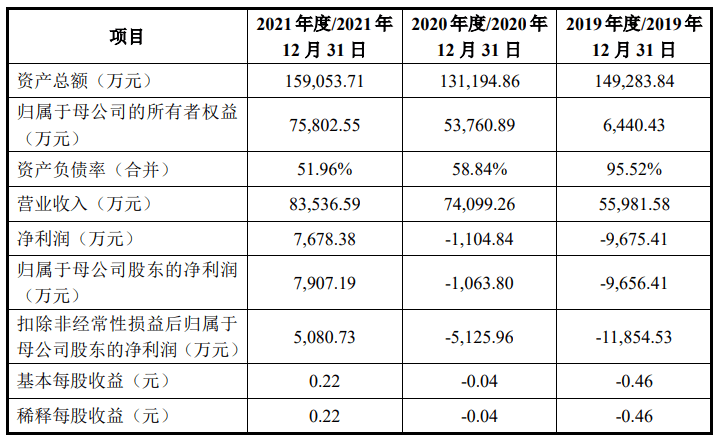

根据《上海科创板股票上市规则》规定的上市条件,公司符合上市条件中的“(一)预计市值不低于人民币10亿元,最近一年净利润为正且不低于人民币1亿元;”具体分析如下:根据大华事务所出具的标准无的《审计报告》(大华审字[2022]006462号),2021年度,公司实现营业收入83,536.59万元,实现归属于母公司股东的净利润(扣除非经常性损益前后孰低)为5,080.73万元,最近一年净利润为正且营业收入不低于人民币1亿元。

2020年9月,公司引入外部投资者投后估值为15.86亿元;2021年12月,公司再次引入外部投资者并实施员工投后估值为17.30亿元。结合公司的发展前景和市场估值水平合理估计,公司上市后的预计市值不低于10亿元。

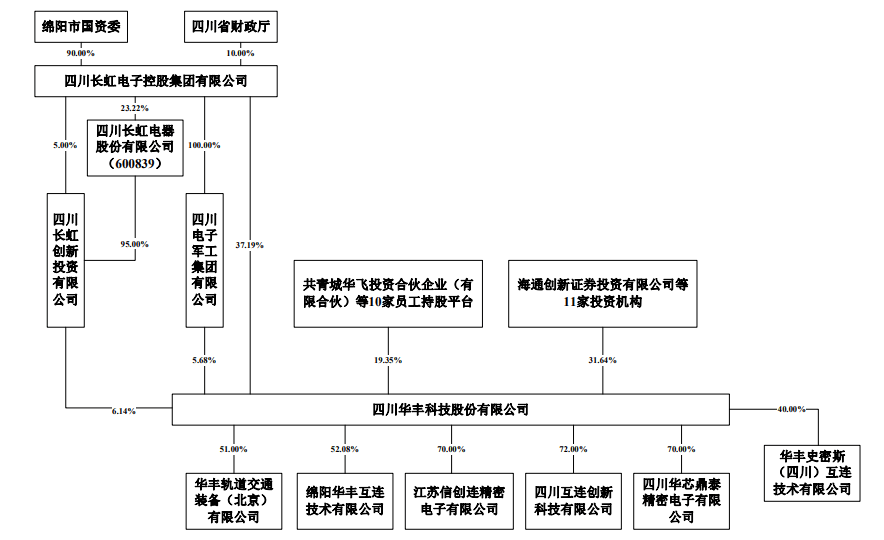

截至本签署日,长虹集团直接持有公司37.19%的股份,并通过军工集团和长虹创新投间接控制公司11.83%的股份,合计控制公司49.01%的股份,为公司的。绵阳市国资委持有公司控股股东长虹集团90%的股权,为公司的。

公司源自1958年成立的全民所有制企业国营华丰无线电器材厂,是我国一五时期成立的防务连接器科研生产型企业。报告期内,公司持续推进转型升级,通过分立剥离历史包袱,实施员工持股,提升员工积极性和创造力;在研发方面持续大额投入,进一步完善以防务业务为核心、通讯业务与工业业务并重的“一体两翼”战略布局,但国际贸易争端对通讯类连接产品业务造成了一定影响,通讯领域新产品投入对应的盈利贡献尚未充分释放,导致2021年度才扭亏为盈,且盈利规模较小。

若公司无法通过持续创新满足客户需求、开拓产品市场,则公司未来持续盈利情况可能受到规模效应不足、客户拓展进度低于预期等因素影响而出现波动乃至亏损的风险。

发行人与行业领军企业的业务规模存在较大的差距。一方面,莫仕、、泰科等国际领先企业品牌知名度更高,占据了大部分高端市场;另一方面,国内主要、2021年营业收入分别达到128亿元、50亿元,远超过发行人的同期收入规模。相比发行人而言,行业领军企业具备更强的规模优势,拥有更深厚的研发能力、更丰富的技术成果转化经验、更优秀的供应链管理和更全面的客户服务能力,更易于针对下业的变动趋势提前进行战略布局。

若发行人未来不能准确判断和及时把握下业的发展趋势和技术的演进路线,在产品升级迭代的过程中未能及时满足客户对产品技术性能、工艺参数等方面的要求,未能持续推出新产品并实现大批量供应,公司将面临与行业领先企业差距进一步扩大的风险,进而对公司未来持续经营带来。

报告期内,公司高速背板连接器的技术及产品日臻完善,并实现对华为的批量供应。随着华为5G建设进程推进,数据中心、交换机、服务器等设备的5G应用愈发广泛,华为对发行人的采购金额大幅增长。2019年度、2020年度、2021年度,公司对华为的直接销售金额占公司营业收入的比重分别为21.40%、35.87%和20.75%,是公司的第一大客户。

2021年12月,华为的投资平台哈勃投资对发行人增资。增资完成后,哈勃投资持有发行人3.47%的股份。华为系我国主要的通信设备企业之一,但因其业务受国际形势、关键物料供应、下游运营商投资规模等众多因素影响,存在业务发展延缓的可能性。

若未来华为的移动通信业务发展放缓甚至停滞,或华为不再采用公司的连接方案,将对公司的经营业绩产生不利影响。

公司以客户需求及市场趋势为导向进行技术研发,目前掌握了系统互连、高速传输、高压大电流、高频、耐环境、先进的连接器制造工艺等,确保了公司产品在行业竞争中处于独特的优势地位。截至2022年3月31日,发行人及其子公司拥有51项发明专利、305项实用新型专利、16项外观设计专利。报告期内,公司收入主要来源于上述核心技术和专利。

公司目前的技术水平能够充分满足客户对于高性能连接系统在可靠性、信号完整性、低损耗等方面的要求。若未来公司下游领域对于连接系统的技术要求发生较大的革新,如产品性能指标或产品形态要求出现质的改变,而公司又不能迅速达到相应的技术水平,将可能导致公司产品无法满足客户需求,影响公司。

2019年度、2020年度、2021年度,发行人综合毛利率分别为25.52%、22.48%和31.58%,呈现一定的波动,主要系报告期内公司通讯类业务受客户结构及产品结构的影响毛利率较低,且收入占比变动所致。

公司2019、2020年陆续研发成功10Gbps、25Gbps、56Gbps高速背板连接器产品并通过客户认证、实现量产,随着客户订单需求,公司高速背板连接器及不断增长,毛利率水平也随着产销量、效率、良率的爬坡而处于上升趋势。但由于2020年5月国际贸易争端加剧,客户的5G业务放缓,相应地,公司高速背板连接器出货量在2020年下半年出现下滑,因固定成本分摊等因素导致新产品毛利率受到负面影响,2019年度、2020年度、2021年度,发行人通讯类业务的毛利率较低,分别为-0.01%、0.46%和0.41%。

若未来5G通讯业务未能如期恢复,且公司在其他客户的开拓不及预期,或其他领域市场竞争进一步加剧导致毛利率进一步降低,则可能对公司收入和综合毛利率产生不利影响,进而影响公司的经营业绩。

报告期内,公司销售规模逐年扩大,应收款项、应收票据余额随之增加。2019年末至2021年末,公司应收账款、应收票据及应收款项融资账面价值合计分别为30,599.87万元、38,770.26万元和46,917.19万元,占同期营业收入的比例分别为54.66%、52.32%和56.16%。

未来,随着公司销售规模的持续扩大,应收账款及应收票据余额可能会持续增加。尽管公司与客户保持了良好的合作关系,且期后应收账款回款情况良好,但如果公司客户的货款结算方式发生变化或者公司不能够及时回收货款、应收票据不能及时兑付,仍可能对公司资金使用效率及经营业绩产生不利影响。

随着公司产销规模快速增长,公司存货规模相应增加。2019年末至2021年末,公司存货账面价值分别为11,206.01万元、15,858.73万元和15,756.76万元,金额较大,其中,原材料、自制半成品及库存商品合计占比达80%以上。

若因市场环境发生变化导致公司产品市场需求下降、整体销售迟滞导致存货周转速度下降,或产品市场价格大幅下跌,公司可能面临存货跌价或存货周转率下降的风险。返回搜狐,查看更多