咨询电话

0514-86166167

液压万能试验机

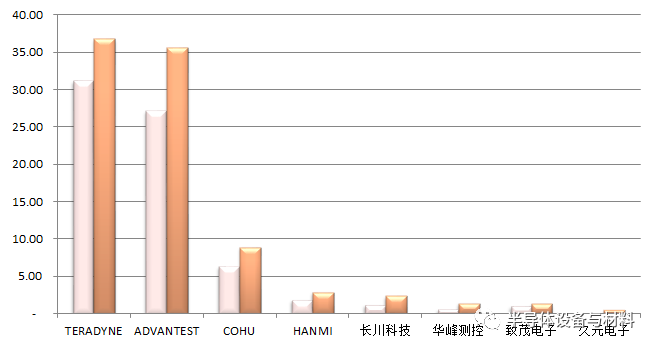

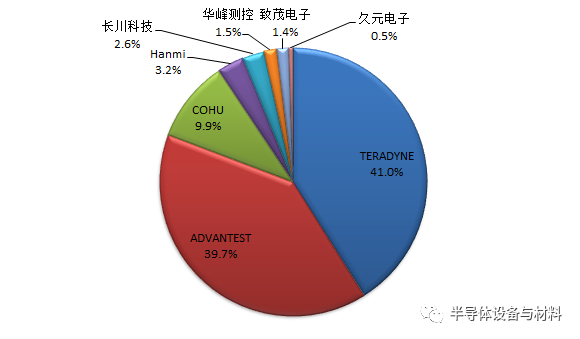

根据各公司公告,我们找到全球8家半导体测试设备企业,2021年总销售额合计90亿美元,同比增长29%。其中:

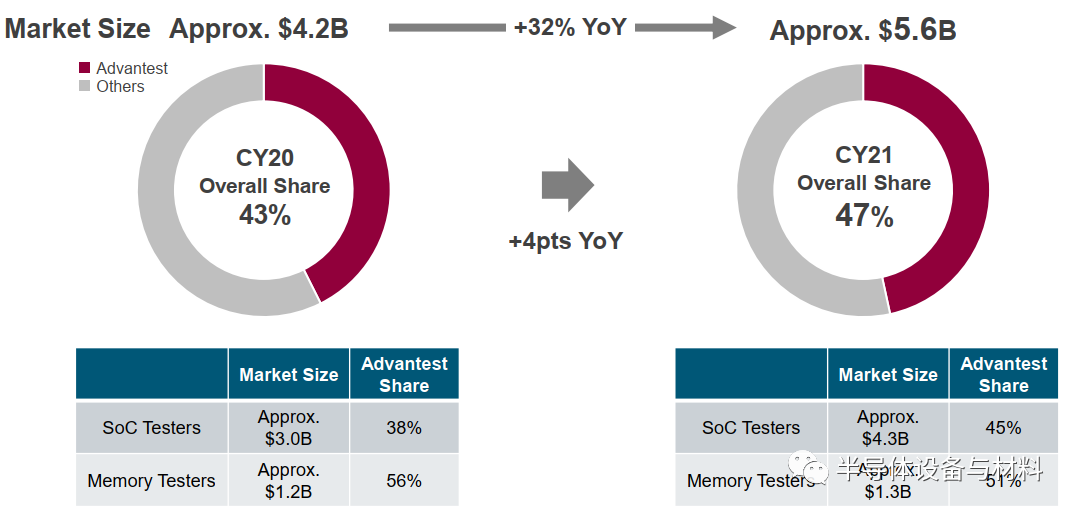

第2名:爱德万销售额35-36亿美元,同比增长30+%,占比40%(Advantest表示SOC测试市占率45%提高了7个百分点,Memory测试市占率51%下降了5个百分点);

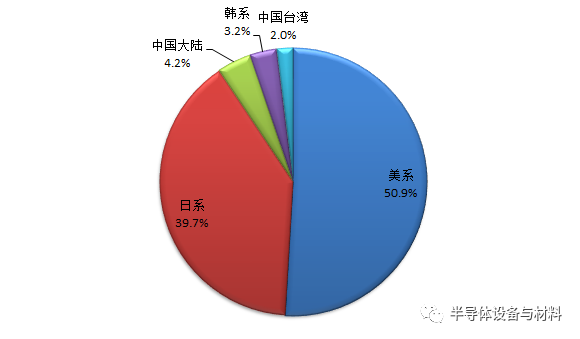

如果也按照国家/地区划分的话,美系测试设备供应商占51%,日系占40%,韩系占3%,中国地区与中国地区的测试设备企业各占4%、2%。

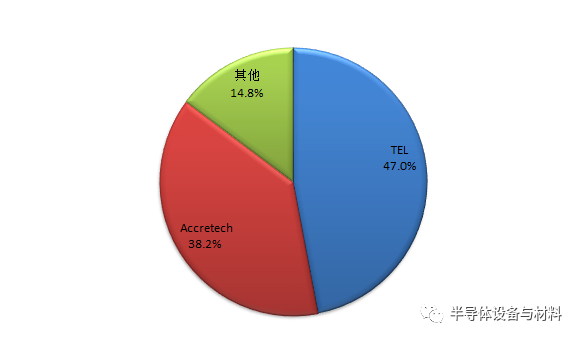

探针台方面:TEL、Accretech等公司2021年合计实现探针台销售额约14亿美元,其中TEL占比47%,Accretech占比38%,其他品牌占比15%。

Advantest估计2020年测试机市场空间42亿美元,2021年达到56亿美元,同比增长32%,预计2022年测试机市场规模55-64亿美元范围内。

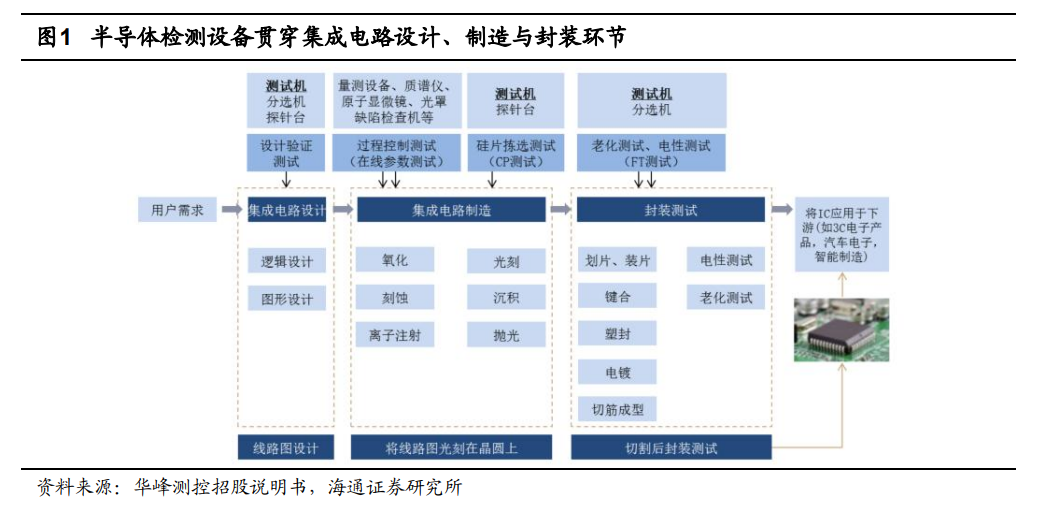

提升半导体检测设备贯穿整个半导体制造过程,是不可或缺的关键设备,可分为前道测量与后道测试设备。

1)半导体检测设备贯穿整个半导体制造过程。同时,电子系统故障 检测“十倍法则”显示,芯片故障如若未在芯片检测时发现,则在电路板(PCB)级别 发现故障的成本为芯片级别的十倍,因而检测在半导体产业中地位日益凸显。

2)半导体检测设备根据环节的不同可分为前道测量与后道测试,分别涉及物理性检测与电性能检测。其中,①前道量检测包 括量测类和缺陷检测类,主要用于晶圆加工环节,目的是检查每一步制造工艺后晶圆产品的加工参数是否达到设计的要求或者存在影响良率的缺陷,属于物理性检测;②半导体后道测试包括分选机、测试机、探针台,主要是用在晶圆加工之后、封装测试环节内,目的是检查芯片的性能是否符合要求,属于电性能检测。同时,设计验证使用测试机和探针台、测试机和分选机对晶圆样品检测和集成电路封 装样品的成品测试,验证样品功能和性能的有效性。

半导体产业技术发展对检测设备提出更高要求。比如由于集成电路产品门类增加,测试机供应商具备通用化软件开发平台,方便客户进行二次应用程序开发,以适应不同产品的测试需求。

半导体行业分工细化趋势下,检测设备在产业链上的协同性不断增强,形成设计、晶圆制造与封测企业之间的正向循环。

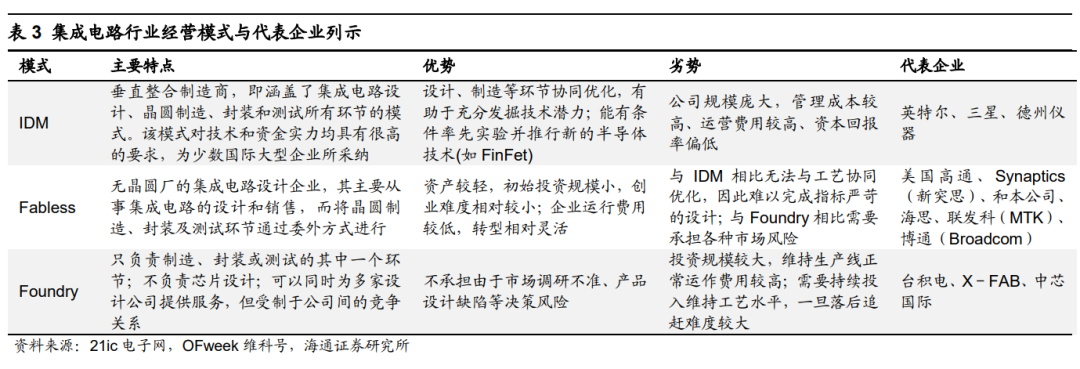

1)集成电路分工不断细化,Fabless 模式成为主流。集成电路行业经过多年发展,产业分工不断细化;从涉及产业链环节看,运作模式可分为 IDM(垂直整合制造商)、Fabless(无工厂芯片供应商)、Foundry(代工厂)三种模式;其中,Fabless 经营模式成为主流。

2)检测设备在集成电路产业链协同效应较强。以半导体测试设备为例,在 Fabless 模式下,半导体测试系统企业需要与集成电路设计企 业、晶圆制造企业、封装测试企业等建立稳定紧密的合作关系,头部企业通过整合集成 电路产业链的协同效应构筑行业壁垒,随着半导体测试系统装机量上升形成正循环。以华峰测控的测试机产品为例:①当下游大部分晶圆制造和封装测试企业客户使用同一款测试机时,为保证集成电路量产质量的可控性,集成电路设计企业会优先使用;②为了更好地符合集成电路设计企业的精度要求,集成电路设计企业使用的测试机也会成为晶圆制造和封装测试企业的首选。

半导体行业发展处于第三阶段,产业向中国地区迁移,下游应用领域不断拓展。全球半导体产业迁移历程分为三个阶段,沿着“美国→日本→韩国 &中国→中国”进行迁移,同时下游应用领域不断拓展,以中国市场为例,半导体产业下游发展兴旺,手机、电脑等产品的出货量长期稳居世界第一,消费电子、电动汽车等产业兴起。同时,全球半导体行业资本支出在各个阶段均有明显的上行阶段,我们认为,这是半导体厂商在应对不同市场与新兴下 游所带来的需求增长。

全球处于“缺芯”状态,这一现象已影响到车企生产,同时,PC 设备需求及 5G 技术普及等带来的消费级电子产品需求增长对芯片供应提出更高要求。此外,硅晶圆片价格上涨亦反映市场紧平衡状态。

1)汽车芯片短缺致使车企减产。2021 年全球范围内的汽车芯片短缺将造成 200 万至 450 万辆汽车产量的损失,相当于近十年以来全球汽车年产量的近 5%;汽车芯片的短 缺对于汽车产业的影响仍将持续半年甚至三个季度。

2)居家办公 PC 设备需求及 5G 技术逐步普及带来消费级电子产品需求增加对车用芯片有一定挤出效应。蓬勃发展的消费电子品产业对于汽车 产业的挤出效应也是造成车载芯片一片难求的重要因素之一,疫情封锁期间群众对于消 费电子产品需求大幅度增加,尤其是居家办公带来 PC 设备需求增长以及 5G 技术的逐步普及,都共同导致消费电子品生产商提前便在上游企业大范围追加订单。

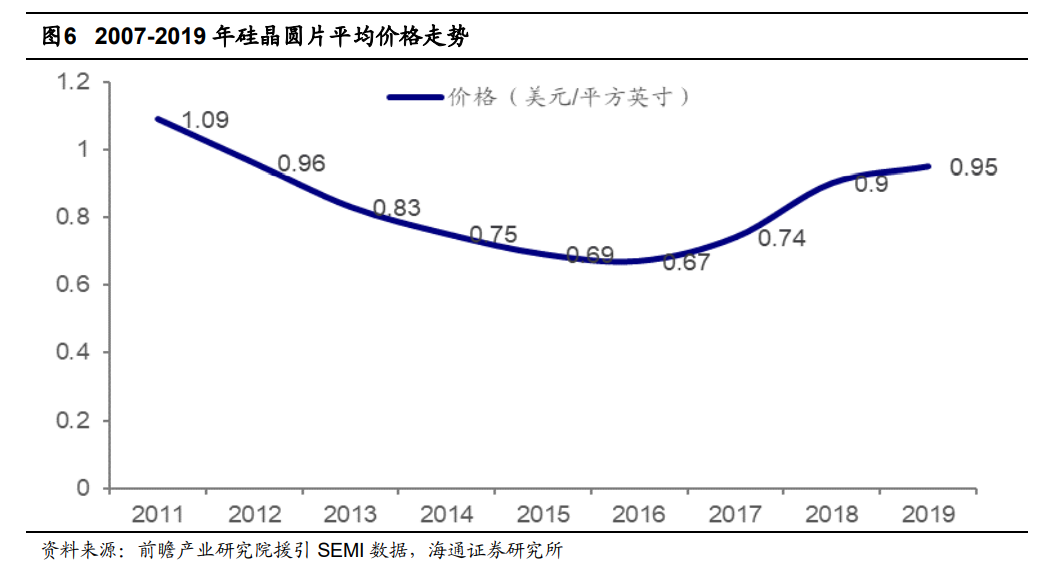

3)硅晶圆片价格上涨反映半导体行业紧平衡状态。全球硅晶圆价格从 2016 年步入复苏通道,2016 年的 0.67 美元/平方英寸逐渐上涨 至 2019 年的 0.95 美元/平方英寸。我们认为,硅晶圆价格上涨反映出半导体行业处于 紧平衡状态。

1)2021 年全球半导体市场预计同比增长 8.4%。全球半导体市场 2021 年市场规模约为 4694 亿美元,同比增长 8.4%;分市场来看,模拟器件、逻辑器件、存储器在集成电路中增长较快,预计分别 达 8.6%、7.1%、13.3%,存储与逻辑器件市场空间超千亿美元,是集成电路中最大的 两个市场。

2)台积电、联电等半导体厂商 2020 年资本开支上行。从资本开支上看,2020 年 内台积电、联电、三星、中芯国际等半导体厂商资本开支上行,其中,台积电 2020 年 资本开支预计达 172 亿美元,同比增长 15.44%;此外,联电 2020 年资本开支计划达 10.01 亿美元,相比 2019 年增长 56.65%;三星 2020 年资本开支同比增长 43.15%;中芯国际 2020 年资本开支同比增长 185%,达 57 亿美元。

3)2021 年 9 月北美半导体设备制造商月度出货额同比增长 35.50%,景气度持续。2019 年 10 月北美半导体设备制造商月度出货额同比开始回正,当月 出货额为 20.81 亿元,同比增长 2.5%;2021 年 9 月,北美半导体设备制造商月度出货 额为 37.18 亿美元,同比增长 35.50%。

2.3 市场空间:2019 年全球半导体测试设备市场空间 65 亿美元,国产化率提升下中国市场有较****展空间

2019 年全球半导体测试设备市场规模预计为 65 亿美元,其中测试机市场规模为 33.5 亿美元;应用领域结构来看,SoC 领域测试占比最大且相较储存测试更具持续增 长力。

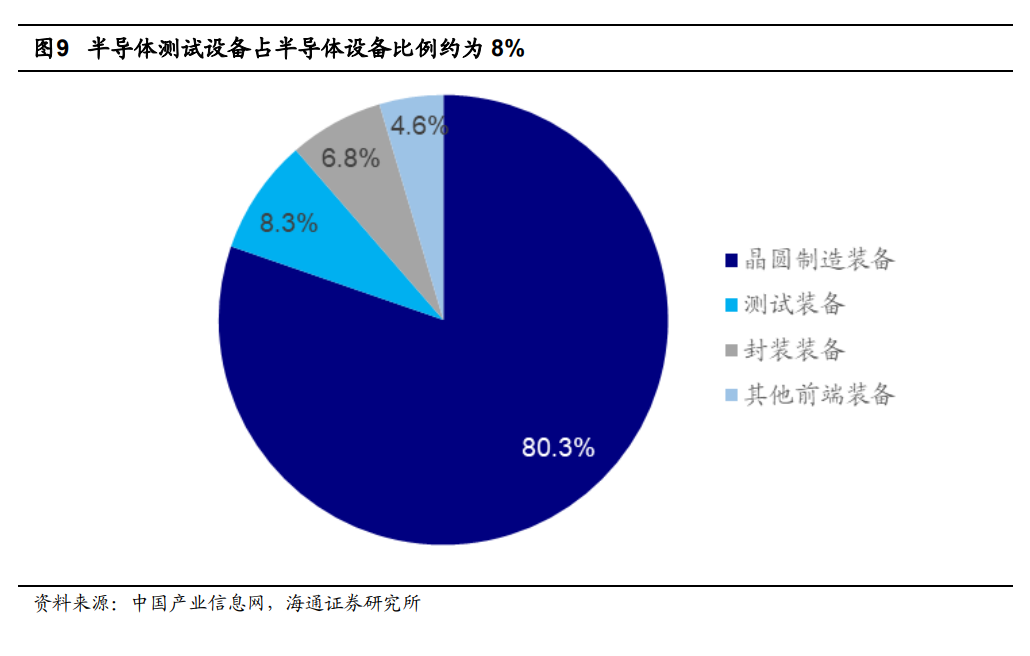

1)半导体测试设备占半导体设备比例约为 8.3%,其中 SoC 领域测试占比最大。根测试设备广泛应用于集成电路生产制造的整个流程,对于良 率和品质控制至关重要,半导体测试设备在半导体装备中占比为 8%,仅次于晶圆制造 装备;按领域市场结构看,SOC 测试/储存芯片测试/RF 测试/模拟芯片测试占比分别为 64%/18%/16%/2%。

2)市场规模:2019 年全球半导体测试设备市场规模预计为 65 亿美元,其中测试 机市场规模为 33.5 亿美元。全球测试机市场规模 预计为 33.5 亿美元,其中 SoC 测试机/储存测试机市场规模为 27 亿美元/6.5 亿美元, SoC 测试机市场规模持续增长力好于储存测试机,我们认 为原因主要是 SOC 企业数量多于存储器企业,波动相对小;同时 SOC 下游应用于移 动应用、智能手机、电脑等消费领域,应用场景更广。

我们认为,中国半导体测试设备行业有望受益全球半导体产业重心转移与设备 国产化率提升。从趋势上看,全球半导体产业重心正持续向中国转移,晶圆厂进入 扩产期;从国产率上看,中国半导体设备市场规模占全球比重不断提升。

①全球半导体产业重心持续向中国转移趋势确定。一方面,中国半导体市场需求广阔,但自给率低,供需严重不平衡;另一方面,中国生 产制造成本较低,且随着技术、人才、产业链资源不断发展,已具备承接产能转移基础。

②2018-2022 年中国晶圆产能增速高于全球,晶圆厂进入扩产期。①2018 年中国晶圆产能 243 万片/月(等效于 8 寸晶圆),中国晶圆产能占全球晶圆产能 12.5%。随着半导体制造硅晶圆产能持续向中国转移,2022 年中国晶圆厂产能将达 410 万片/月,占全球产能 17.15%;2018-2022 年中国硅晶圆产能的年均复合增长率达 14%,远高于全球产能年均复合增长率 5.3%。②从 2017 年到 2020 年,预计全球新增半导体产线 条位于中国 ,占总数 42%。

③中国集成电路产业销售额同比提升较快,2019-2020 年同比增长率快于全球半导 体市场销售额。2019-2021H1 中国集成电路产业销售额分别为 7562 亿元、8848 亿元、4103 亿元,同比分别增长 15.8%/17.0%/15.9。